ロシア経済制裁が税理士の仕事にまで拡大

税理士会から、「国税庁より、現在のウクライナをめぐる国際情勢に鑑み、国際平和のための努力に寄与することを目的に、令和4年9月5日以降は一部のロシア企業に対して行う会計業務及び経営コンサルタント業務については財務大臣による事前許可が必要になる旨周知依頼がありました」との知らせが入りました。

欧米諸外国および日本は、これまで銀行送金のSWIFT網からの締め出しをはじめ、数々の経済制裁を加えてきました。しかしながら、天然資源を持つロシア側の経済の底力の強さや対抗策に阻まれ、意図した経済制裁が効いていないということもあったのでしょう。今度は、税理士業界にまで制裁範囲が拡大されたということです。

税理士に関係の対露制裁対象業務と対象者

ロシアも隣国ですし、天然資源の購入や自動車関連の輸出など、貿易関係があります。日本の会社がロシアに子会社や支店を持っていたり、ロシアの会社が日本に子会社や支店を持って活動をしていたりします。

今回の経済制裁の対象業務は、令和4年9月5日以降に開始する、会計業務(財務書類の作成、会計帳簿の記帳など)と経営コンサルタント業務(マネジメントに関する診断・指導・教育訓練、マネジメントに関する調査研究)です。対象者はロシア連邦企業です。ただし、①ロシア人(個人営業者)、②日本の法令に基づき設立されたロシア人が経営する法人、③ロシア連邦の法令に基づき設立されたロシア人が経営する法人の日本支店、④ロシア連邦の法令に基づき設立された法人のうち、日本企業等により発行済み株式の100分の10以上を所有されるもの、日本企業等との間において役員の派遣・長期にわたる原材料の供給等永続的な関係のあるもの、は除外されています。

既存の顧客先のほとんどは上記の除外規定に該当するものと思われますので、会計帳簿や決算書の作成ができなくなるということにはつながらないようです。なお、税務代理等の税理士業務は対象となっていません。それも鑑みると、まずは、一安心です。

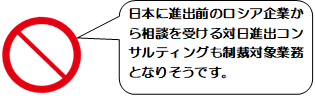

影響を受ける税理士業務の一例

とはいえ、たとえば、ロシア連邦内のロシア企業に提供する移転価格税制の国別報告事項(CbCレポート)などは制裁業務となります。ロシア関係の関与先がある場合には、この制裁対象となるか否かの事前確認が必要です。