記事投稿日:2020.05.07

国税「新型コロナQ&A」逐次更新中

確定申告時期にぶつかってしまった新型コロナウイルスの感染拡大。国税庁は、文字通り「柔軟な対応」を行っています。

国税庁HPで公表された税務の取扱いの「Q&A」も逐次更新されており、わかりやすく、参考になるものが多々あります。

その中でも、個人事業者が見ておきたい問8「個人事業者の事業所得に赤字(損失)が生じた場合の取扱い」をご紹介します。

個人事業者の事業所得に赤字が生じた場合

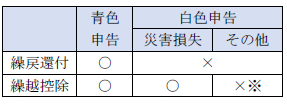

個人の事業所得に損失が生じ、他の所得と通算してもなお赤字(純損失の金額)がある場合には、①青色申告を提出する事業者と②白色申告を提出する事業者で取扱いが異なります。

青色申告者は、純損失の繰越控除(3年)と繰戻還付(1年)ができますが、白色申告者は、純損失のうち「災害による損失等」の金額のみ、3年の繰越控除ができます。

※変動所得の損失金額は繰越可能

この「災害による損失等」とは、棚卸資産や事業用固定資産等に生じた災害による損失(保険金等はマイナス)で一定のやむを得ない支出とされています。

災害(新型コロナ関連)による損失の例

Q&Aでは、新型コロナに関連した「災害による損失等」を例示しています。

〈災害等による損失等に該当するもの〉

| ①飲食業者等の食材(棚卸資産)の廃棄損

②感染者が確認されたことにより廃棄処分した器具備品等の除却損 ③施設や備品などを消毒するために支出した費用 ④感染発生の防止のため、配備するマスク、消毒液、空気洗浄機等の購入費用 ⑤イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損 |

〈災害等による損失等に該当しないもの〉

| ①客足が減少したことによる売上減少額

②休業期間中に支払う人件費 ③イベント等の中止により支払うキャンセル料、会場借上料、備品レンタル料 |

掲載日時点の法令等に基づいて記載しており、最新の制度と異なる場合があります。