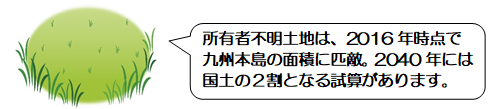

所有者不明土地等に係る措置(固定資産税)

土地・家屋の固定資産税は、原則として土地の「所有者」(登記簿上の所有者)に課税されますが、昨今の「所有者不明土地等」の増加に伴い、次の措置が設けられます。

(1)「現に所有している者」の申告制度化

市町村長は、その市町村内の土地・家屋について、登記簿に「所有者」として登記がされている個人が死亡している場合には、その土地・家屋を「現に所有している者」(現所有者)に、条例で定めるところにより、賦課徴収に必要な事項を申告させることができることとなりました。

(2)所有者不明土地等の「使用者」に課税

市町村は、調査を尽くしてもなお固定資産の所有者が一人も明らかとならない場合には、その「使用者」を所有者とみなして固定資産課税台帳に登録し、固定資産税を課することができることとされました。

国外財産調書制度等の見直し(相続税等)

(1)相続直後の調書等への記載の柔軟化

相続開始年の年末に有する国外財産に係る国外財産調書については、相続・遺贈により取得した国外財産(相続国外財産)は記載しないで提出できるようになりました。

(2)提出がない場合等の加算税等の見直し

国外財産調書の提出がない場合の過少申告加算税の加重措置の適用対象に、相続国外財産に対する相続税の修正申告等があった場合等が追加されました。

また、国外財産調書に記載すべき国外財産に関する書類の提示・提出がない場合の加算税の軽減措置・加重措置の特例が創設されました。

その他の改正(相続税・贈与税)

(1)農地等の納税猶予制度の対象拡大

特例適用農地等の範囲に、三大都市圏の特定市の市街化区域内に所在する農地で、地区計画農地保全条例(仮称)により制限を受ける一定の地区計画の区域内に所在するものが追加されます。

(2)医業継続に係る納税猶予制度の延長

適用期限が3年延長されます。

(3)相続税の物納の特例の対象拡大

適用対象となる登録美術品の範囲に制作者が生存中である美術品のうち一定のものが追加されます。