義援金はふるさと納税扱い

今年も災害が多い年となってしまいました。被害に遭われた方へ、心よりお見舞い申し上げます。

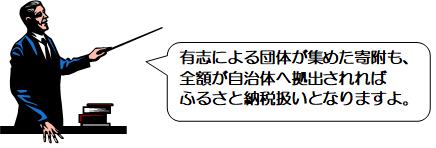

被災地へ寄附された方も多くいらっしゃると思いますが、寄附した全額が地方公共団体へ拠出するものについては、個人の所得や控除によって決まる上限金額以内の寄附であれば2,000円の負担で済む「ふるさと納税」扱いとなります。

寄附先でワンストップの可否が決まる

個人が地方公共団体の災害対策本部や役所等に直接寄附をした場合、確定申告を用いない、寄附先が5自治体以内である場合に利用できる「ワンストップ特例制度」が利用可能です。

日本赤十字社等が専用口座を設けて、義援金を募集して、最終的に全額が地方公共団体に拠出されるものも、ふるさと納税扱いとはなるものの、ワンストップ特例制度は利用できないので、控除を受けたい場合は、確定申告をする必要があります。

なお、ふるさと納税扱いになる寄附に関しては、法人の場合は「国等に対する寄附金及び指定寄附金」という扱いになるため、全額損金算入となります。

被災した取引先に対する見舞金は?

取引先が被災し、お見舞いのお金を出した場合は、被災前の取引関係の維持・回復を目的とするため、取引先が通常の営業活動を再開するための復旧過程にある期間において支出する際には、交際費等には該当せず、損金の額に算入する、となっています。

また、見舞金だけではなく、自社の製品等の無償交換や補填、売掛金等債権の全部又は一部の免除をしたことによる損失も、交際費等には該当しません。リース等の契約で定められた従前の取引条件を変更する場合及び災害発生後に新たに行う取引につき従前の取引条件を変更する場合も、同様の措置となります。

寄附等を受けた取引先では、受領した災害見舞金及び事業用資産の価額に相当する金額を益金の額に算入することに留意してください。