今年の改正税法の公布・施行の日

今年の改正税法は、3月28日に国会通過し、余裕があったはずなのですが、その後の、御名御璽を得るための天皇への奏上、法律番号を付しての主任大臣と内閣総理大臣の連署、閣議決定、官報の印刷、の何が滞ったのか不明ですが、3月中に発行された官報での公布はありませんでした。

Profession Journalで案内

3月30日、税専門の出版社、清文社の関連会社が運営するホームページProfession Journalに、3月31日(土)の官報にて公布予定であるが、官報の販売は4月2日(月)とのこと、との記事がありました。

インターネット官報も、公開されたのは、4月2日の午前零時を過ぎてからでした。日付は3月31日で、特別号外(第7号)となっていました。遡及日付でした。

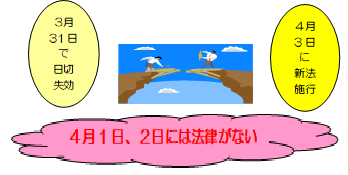

公布の日はいつと解されるか

昭和29年と古い話ですが、覚醒剤取締法の改正法が公布即日施行された日の午前9時ごろ、改正法により重罪となる行為をした人がおり、改正前後のいずれの法が適用となるか争われた刑事訴訟での上告審の最高裁判所は、国民が官報を最初に閲覧・購入できる状態になった時に公布があったといえるとする判断を示して、それを東京の官報販売所において閲覧・購入ができた時刻である犯行日の午前8時30分とし、改正後の重罪適用を可としました。

公布日・施行日の税法の定め

国税通則法の期間の定めの原則は初日不算入で、期間開始が午前零時からの時は初日算入となっていますので、改正税法の施行日の前日までに公布しておくというのが、従来だったと思われます。

4月2日午前9時が公布日時とすると、4月1日と2日が改正税法未公布未施行期間となると解することになりそうです。

不利益不遡及の税法原則への抵触

税法の遡及適用は可なれど、それは納税者有利規定に限られ、不利益規定に関しては遡及不適用です。この3月31日で日切れになった法律規定に交際費があります。

この規定は、法律の定める期間内に開始した事業年度の交際費の額に対する課税の規定です。しかし、改正新法が4月3日から適用なのだとすると、4月1日開始事業年度の交際費に対して課税できるのか、疑問が生まれてきます。