相互持合株式の評価計算の目的

相互持合株式の評価についての解説は、最寄りのものとしては、TabisLandで検索すると出てきます。

相互持合いすることにより、持合相手の会社の発行株式の一部を取り込み、また相手も、当会社の発行株式の一部を取込むという関係になり、株式評価の総額は重複評価部分を含んで、累増した見掛けの評価になります。

その見掛け評価部分を排除するための計算方法が、冒頭のネット公開情報です。

評価計算をエクセルで実行

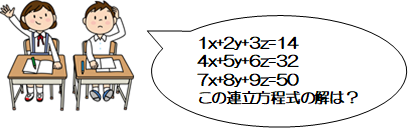

評価計算は、連立方程式を解く方法で行う、というのが冒頭の解説ですが、エクセルを使う場合は、

1. 解いた連立算式をExcelに入力する

2. Excelで逆行列数学計算をする

3. Excelで循環参照となる式を作り、反復強制計算する

という方法があります。

連立方程式は、2元から3元、4元と変数が増えるほど、解く手間は、幾何級数的に増大します。解を得るだけだったら、Excelの MINVERSE、MMULT関数を使った逆行列計算を利用する方が簡単です。さらに連立方程式そのものを解かずにExcelに循環参照となるままの連立方程式を入力して、反復強制計算をさせてしまえば、もっと簡単で、答えはあっさりと出てきます。

相互持合株式評価の解からの判明

全部純資産価額評価方式 ( L の割合がゼロの時 )の場合で傾向をみると、

1.相互持合の進行は評価額に価額の重複計算を伴うので評価総額が累増する。

2.しかし、相互持合の進行は評価額に対する旧株主の持分を減少させる。

3.累増した評価額に、減少した持分を乗ずると、元の価額に戻る。

4.従って、株式の相互持合いは、旧株主の株式価値を損なわない。

5.相互持合比率の合計が70%なら、旧株主の持分は30%、99%なら1%となる。

類似業種比準価額方式( L の割合がゼロでなく、特定評価会社に該当しない時 )が適用になると前期決算確定データに依存しているので、評価は期中の変動に鈍感になり、旧株主の持分減少との関係が跛行的になります。