記事投稿日:2017.05.26

平成22年度の税制改正でグループ法人税が導入され、完全支配関係の確認が不可欠となりました。

例えば、適格現物分配、繰越欠損金の引継、受取配当金の益金不算入、受贈益・寄付金の損益金不算入、自己株式の譲渡損益の処理、譲渡損益調整資産の譲渡損益額の課税繰延べ等は、その適用にあたっては完全支配関係の成立が前提です。

完全支配関係とは

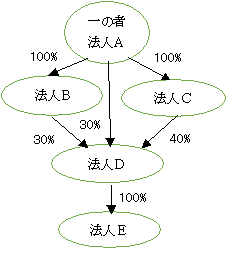

条文は、一の者が法人の発行済株式等の全部を直接もしくは間接に保有する一定のみなす関係(以下、当事者間の完全支配関係)又は一の者との間に当事者間の完全支配関係がある法人相互の関係をいうものと定義しています。左図で定義を整理してみます。

(1)当事者間の完全支配関係について

①一の者(法人A)と直接完全支配関係がある法人……法人Bと法人C

②一の者(法人A)と完全支配関係があるものとみなされる法人(間接保有とみなす関係)……法人Dと法人E

よって、法人B、C、D及びEはいずれも一の者(法人A)と「当事者間の完全支配関係」が成立。

(2)法人相互間の完全支配関係について

法人B、C、D及びEの各法人は、それぞれの間に「法人相互間の完全支配関係」が成立。

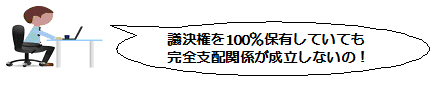

議決権株式の全部の保有

法人の議決権の全部を保有し、経営に係る意思決定権を完全に掌握している状況にある場合、完全支配関係が成立しているのでは、と考える向きもありますが、結論は否です。

理由は、完全支配関係に該当するか否かは、あくまで、保有する発行済株式等の数により判定することになっているからです。

掲載日時点の法令等に基づいて記載しており、最新の制度と異なる場合があります。