記事投稿日:2017.04.20

目標管理制度は人事賃金制度と不可分な機能を持ち、両者が相俟って経営業績を支えています。両者の機能を俯瞰的に見ますと図に示した通り全体と部分の関係を把握することが出来、制度の問題点検討や改善課題の発見、解決策検討などに役立ちます。

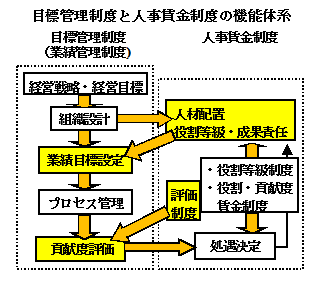

二つの制度の機能体系と関連

①目標管理制度は、経営戦略・経営目標を達成するための「業績管理制度」です。

すなわち、図の左側に示したように経営戦略・経営目標を策定し、その実現を図るために組織設計を行い、業績目標の設定・プロセス管理・貢献度評価のフローで運用することによって、その機能を果たします。

②一方、人事賃金制度は、役割等級制度・役割・貢献度賃金制度に基づく評価制度によって人材の処遇を決定し、人材配置を行う機能を発揮します。

言い代えれば目標管理制度によって経営目標を達成するための人材供給機能を果たしていると言えましょう。

両制度の連結点

目標管理制度と人事賃金制度は運用フローから見ると二つの連結点があります。

①第一の連結点は、目標管理制度の「業績目標設定」と「人事賃金制度」の人材配置にあり、組織設計に応えて、役割等級・成果責任を有する有能な人材を配置することにより、経営目標達成へ向けた「業績目標設定」が可能になります。

②第二の連結点は目標管理制度の「貢献度評価」と人事賃金制度の「評価制度」で、貢献度が公正性・納得性をもって評価できる評価制度の確立が求められます。

このような、全体像と部分の機能関係から両制度の問題点・改善課題を発見しましょう。

掲載日時点の法令等に基づいて記載しており、最新の制度と異なる場合があります。