基礎控除引下げの影響の予測と結果

平成27年1月1日以後の相続から基礎控除額が60%に引下げられています。27年中の相続税申告の事績が昨年末に公表され、その制度変更の影響がどう表れているか明らかになりました。

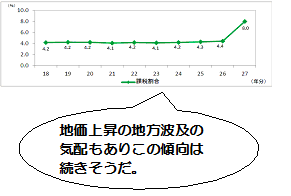

亡くなられた方について相続税の申告がなされた割合は10年来4.1~4.4%で推移していたところ27年は8.0%と倍近い増加になっています。少し前までは、6%ぐらいを予測値としている情報が多かったところです。

公表結果値の概要

死亡者数は年々少しずつ増加し、ここ10年来で2割ぐらい増えてはいるところ、前年比では1.4%程度の増にすぎませんが、課税申告書提出件数は83.2%もの増になっています。

前年比の申告書の提出を要する課税実増加件数は46,804人で、それに対応する実増加申告財産額は32,276億円で、相続申告増加1件当たり約6,900万円です。実増加税収は4,208億円で、相続申告増加1件当たり約899万円です。

都道府県別比較をしてみると

課税申告割合、全国平均の8%に対し、都道府県別に高い方のベスト3をみると、東京15.7%(都内23区では16.7%)、愛知13.8%、神奈川12.4%です。東京の場合は、6.4人に1人の割合で相続課税がなされています。低い方のベスト3は、秋田2.2%、青森2.9%、鹿児島3.1%です。秋田の場合は、45.5人に1人の割合で相続課税されています。

変化の波と身近な経験的印象

課税対象となる割合の高い地域が、その割合の増加の程度も高そうに思ってしまいそうですが、課税対象割合の増加率を追ってみると、その高い地域の増加変化率は東京が最低で162%、次いで京都163%、大阪164%で、これがワースト3です。

逆に、増加変化率のベスト3は、富山246%、秋田244%、青森223%です。絶対数では、大都市圏で課税対象者割合が高いと言えるものの、基礎控除引下げの煽りを烈しく受けて変化の波に呑まれているのは過疎的地方なのかもしれません。