老後の備えとして、企業型の確定拠出年金が注目されています。その要因の1つは、マッチング拠出にあるようです。

マッチング拠出とは

従業員が一定の範囲内で会社の掛金に自己資金を上乗せして運用する制度で、会社の掛金と同額まで上乗せでき、従業員の掛金は全額所得から控除されるので所得税や住民税が軽減され、かつ、運用益が非課税となる、といったものです。

そして、この年金資産は、投資信託会社が組成した幾つもの投資信託商品(ファンド)によって運用されています。

投資信託の特徴

この投資信託ですが、年金での運用のような税制上の特典がなくても、個人の資産形成に最も適した金融商品としての一面ももっていますので、その商品の特徴及び購入に当たっての留意点などを概観してみたいと思います。

・世界のマーケットに手軽に投資できる

投資信託は、株式に投資する場合と違って、小口の自動積立ができ、しかも個人では直接投資できない地球上の殆どのマーケットにも手軽に投資ができます。

・投資信託の収益の源泉は同じ

収益は、「基準価額の値上がり益」と「分配金」です。両者は、ファンドの買い手からみれば運用益の受取方法が異なるだけで、その源泉は同じです。というのも、分配金も基準価額の値上がり益の一部を受益者に還元しているからです。

なお、基準価額は、ファンドに組入れられている株式や債券などの資産の時価総額を受益権口数で割って求められますので、組入資産が値上がりすれば上昇します。

投資信託を購入する際の留意点

・販売手数料や信託報酬が安い方がよい。

特に、信託報酬は、運用財産から日々差引かれますので、年率1%以下のファンドを選択すべきでしょう(1.5%以上厳禁)。

・個人の財産形成ですので、分配金を再投資してくれるファンド(複利効果を狙う)、そして、長期運用ですので信託期間が無期限なものを選択する。

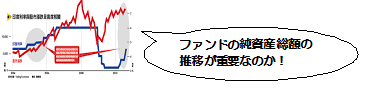

・純資産総額が増え続けているもので、その総額の残高30億円以上のものを選択する(ここが一番のポイント)。

・国際分散型(バランス型)ファンドを選択する。

以上、こんなところでしょうか。