記事投稿日:2015.07.29

複式簿記とは

複式簿記は、現金で車を買った場合に、増えた財産(車)と減った財産(現金)を左右に併記することにより、平衡を保ち財産を管理しようと言うものです。

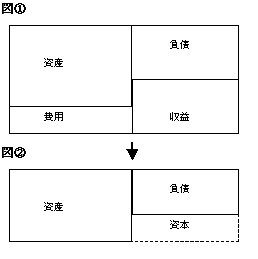

しかし安く買った商品が高く売れたような場合、減った財産と増えた財産が平衡を破ることになり、そこで考え出されたのが、販売益や売上等の名目勘定(損益勘定)です。この名目勘定に対し、実際に存在する財産を実在勘定と言い、実在勘定と名目勘定の合計は、常に平衡を保っておりました。(図①)

資本の登場

しかし一年でいくら儲かったのかとか、財産が増えたのか等、期間を区切って財産の増減が問題になると、実際にある資産と負債と言う実在勘定は期間を超えて存在しますが、収益・費用と言う名目勘定は、実在しませんので、次の期間では0からのスタートとなります。ここで左右のバランスが崩れます。

そこで考えたのが、資本と言う概念です。

(図②)

最初の利益が資本金

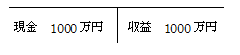

会社をはじめる時も本来一緒です。最初に会社に1000万円を入れた場合、会社は1000万円の現金が増えるだけで、減る財産がないので、名目勘定である収益勘定を対応させて、以下の処理となります。

この収益勘定は、期間が変るとなくなり、資本となります。これを資本金と呼び、その後の儲け=利益と区分しております。

実務ではプロセスを省略して最初から、

(現金)1000万円(資本金)1000万円

としております。

掲載日時点の法令等に基づいて記載しており、最新の制度と異なる場合があります。