記事投稿日:2014.05.13

底地と借地権の等価交換

多くの地主さんは、『底地を整理したい』と思っていらっしゃるでしょう。実際に整理を行う段階となれば、借地権者や底地買取業者に買い取ってもらうという手法もありますが、ある程度の規模の土地であれば『底地と借地権を等価交換する』というやり方を用いることができます。

国税庁HPタックスアンサーの事例

国税庁HPのタックスアンサーにちょうど格好の事例があります。

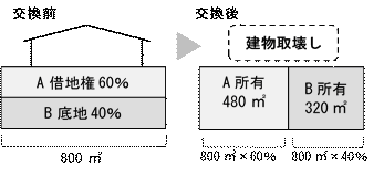

| 【事例】時価1億円、面積800㎡、借地権割合60%地域の土地について、地主と借地人が等価交換を行い交換後の土地をお互い更地にした。 |

Aが借地権60%、Bが底地40%を持っていた土地を、Aが60%、Bが40%の完全所有の形にすることで、『底地問題』を解決してしまおうというものです。

つまり、Aは借地権のうち320㎡分をAに譲渡し、Bは底地のうち480㎡分をAに譲渡することになります。従って、

| A 1億円×60%×320㎡/800㎡=2400万円

B 1億円×40%×480㎡/800㎡=2400万円 |

と2,400万円の等価交換となる訳です。

『固定資産の交換の特例』により課税なし

上記のケースで、次の要件に合致すれば『固定資産の交換の特例』により税務上は譲渡がなかったものとされます(所法58)。

| ①交換資産が固定資産であること

②交換資産は同種の資産であること。 ③交換譲渡資産は、1年以上所有のこと。 ④交換取得資産は、1年以上所有、かつ交換のために取得したものでないこと。 ⑤交換取得資産は、交換譲渡資産の交換直前の用途と同じ用途に使用すること。 ⑥交換資産の時価の差額が20%以内 |

底地の一部と借地権の一部の交換も、土地と土地の交換とされ、⑤の用途は登記簿上の用途に変更がなければ良いとされておりますから、交換直後に土地を売却しない限り、特例の適用は受けられます。

掲載日時点の法令等に基づいて記載しており、最新の制度と異なる場合があります。