野田政権の置き土産、消費税増税法

平成24年8月10日の参議院本会議で消費税法改正法が可決成立し、消費税の税率は平成26年4月1日から8%,平成27年10月1日から10%へと段階的に引き上げられることになりました。

この改正法については、税率改定時の経過措置に注目が集まっていますが、次の二つの改正も興味深いところです。

グループ法人と新規設立免税事業者

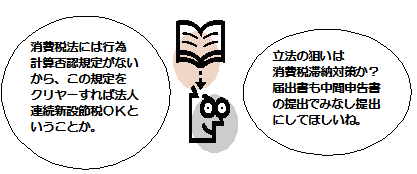

50%超支配関係にあるグループ法人の一員として資本金1000万円未満の法人を新規に設立した場合、その支配関係法人個人の中に、新規設立法人の基準期間に対応する期間の課税売上高が5億円を超えるものがある場合には、当該新設法人の設立後2期間の事業者免税制度は適用されません。

なお、その事業者免税制度不適用の判定に当たっては、新規設立法人の設立前1年以内に解散した別の支配関係法人がある場合には、その解散法人を含めたところで、5億円超課税売上法人個人の有無の判定をします。

中間申告不要者の中間申告

直前課税期間の確定消費税額が年48万円(地方消費税を除く)以下であることにより中間申告義務のない事業者は、中間申告書を提出して予定納税をすることができませんでした。しても、無効な中間申告、無効な予定納税ということで、確定申告書で中間納付税額欄に記載できませんでした。

これが改正となり、届出書を提出すれば中間申告できることになりました。義務のない納税をする制度など不可解かもしれませんが、源泉所得税で、半年毎の納期の特例の手続きをしながら毎月納付しているケースはよく見かける事実です。これに似せた制度なのかもしれません。

届け出をして申告納付しなかったら

その届出書提出の効果及び届出取止め書提出の効果は提出の瞬間に発生します。申告書に同封して提出すればよいわけです。

届出書を出しながら、中間申告と納付をサボったら、一般の中間申告のように提出したものとみなされて、不納付にはペナルティーがあるのでしょうか。

この新制度では、その中間申告書の提出がなかった場合には、届出取止め書を提出したものとみなすことになっています。