記事投稿日:2011.06.24

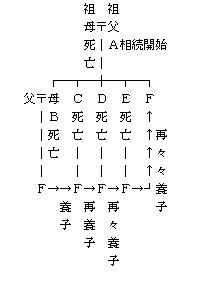

相続関係図

養子縁組の経緯

このたび、祖父Aに相続が発生しました。相続人であるべき母はすでに死亡しているので、その子Fが代襲相続人です。

同時にFは母の兄弟姉妹の子として養子縁組し、引き続き他の兄弟姉妹の子として次々と再養子縁組をしていました。最後に、祖父母にも養子縁組していました。その兄弟姉妹もそれぞれすでに他界してしまっています。

再養子という制度

徳川15代将軍慶喜は水戸家から一ツ橋家の養子になり、徳川本家の再養子となりました。昔は普通のことでした。

家制度に基因する養子制度、養親養家に利益をもたらす養子制度から、養子のための養子制度に大きく制度の趣旨が歴史的に変遷してきているとはいえ、以前の制度趣旨が否定されているわけではないので、現行民法においても、再養子・再々養子はあり得てよいことになっています。

法定相続人は何人か

現行相続税法での基礎控除は、

5000万円+1000万円×法定相続人数

です。この相続関係図での祖父Aの相続人はFのみです。FはAの養子としての身分のほかに、BとCとDとEの代襲相続人としての身分があります。

実親の相続権と扶養義務から切断される特別養子以外の一般の養子は、実親と養親の両方の相続権と扶養義務をもつ二重身分になります。Fはここでは五重身分です。

被相続人の養子は1人だけなので、養子数の制限に触れていませんから、法定相続人は5人となるのが正解のようです。

掲載日時点の法令等に基づいて記載しており、最新の制度と異なる場合があります。