日本語の語感からくるイメージ

「標準税率」「超過税率」「均一法人」「不均一法人」という言葉があった場合、これらが二つのグループに対応し合うものだとしたら、日本語のイメージとしては、「均一=標準」「不均一=超過」という組合せになるかと思います。

法人住民税の申告をするとき、不均一課税適用法人に適用する税率の判定で問われる時の話です。

感性に反するイメージギャップ

「不均一」というのだから、特別な法人のこととイメージしがちですが、その適用税率は大抵「標準税率」とされています。「不均一」=「標準」ということなので、面喰らいがちです。

不均一課税とは、一般の税率とは異なる税率で課税することです。だから、「一般」=「標準」ではないのです。

原理を読み解くと

「標準税率」とは、地方自治体が課税する場合に通常適用する税率を指しますが、各地方自治体は、条例に定めることにより、この標準税率よりも高い税率を採用する「超過課税」を行うことができます。その場合、この超過課税での税率が「一般」の税率になり、これと異なる標準税率は一般の税率以外の税率としての「不均一」の税率となります。多くの自治体では、超過課税を採用しつつ、その対象から中小法人を除外する「中小法人に対する不均一課税」を実施しています。

法制度的実態

不均一課税の根拠規定は地方税法第6条および第7条にあり、第6条が負担軽減規定で、第7条が負担過重規定です。ただし、超過課税を条例化した上で軽減不均一課税をするケースがほとんどです。過重不均一課税が採用されることはあまりありません。

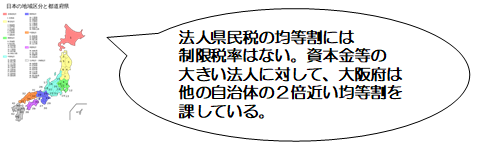

超過課税については、税率の上限が定められている税目があります。その上限の税率を「制限税率」といいます。法人県民税の法人税割の制限税率は6%です。6%を超える税率を適用することはできません。

特殊な不均一課税

市町村合併特例法で、合併する相互の市町村の地方税の税率が異なっていた場合、合併が行われた年度及びこれに続く5年度に限り、市内の区域毎に異なる不均一の課税をすることが出来るとされています。